Ya no se puede discutir que el Banco Popular fuese una entidad solvente y, en consecuencia, buscar argumentos en que los balances o las cuentas estaban manipuladas no es otra cosa que retorcer las evidencias. Banco Popular tuvo en todo momento un balance equilibrado, con un patrimonio neto entre 11.000 y 10.000 millones de euros, una capacidad de generación de recursos superior a los 1.100 millones al año y unas ratios de capital que siempre superaron lo exigido por la regulación y supervisión prudencial.

Aunque parece ser que hay personas o empresas interesadas en olvidarlo, hay que recordar siempre que los requerimientos de solvencia que deben cumplir las entidades bancarias están sujetos a una normativa muy exigente y a una intensa supervisión. La solvencia de una entidad financiera es la principal magnitud que se trata de garantizar a través de la supervisión del Banco Central Europeo (BCE) y del Banco de España (BdE). Se trata, por tanto, de un estado patrimonial completamente objetivo. La regulación y supervisión prudencial tienen por objeto asegurar que los bancos operan con recursos propios adecuados para poder asumir los riesgos que se derivan de su actividad para garantizar la estabilidad del sistema financiero.

La trascendencia del cumplimiento de las normas de solvencia impide, como pretenden algunos, mantener con flagrante arbitrariedad, que el Popular se encontrase en situación de insolvencia, en contra de toda la información publicada al respecto por la propia entidad bajo la supervisión del BCE y del BdE.

Hay quienes olvidan, por su propio interés y no por el de los afectados, que los indicadores más supervisados de la banca son los relacionados con la solvencia, es decir, las ratios que ponen en relación los fondos con los que cuenta una entidad financiera con el riesgo que asume a través de los activos que tiene en el balance.

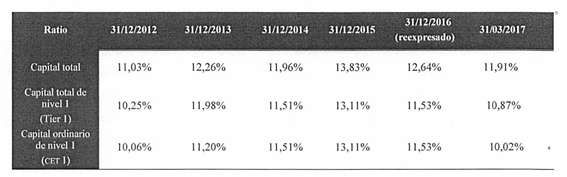

Las normas de aplicación, la información facilitada por el Popular a lo largo de los años por los sucesivos estados financieros auditados con la supervisión del BdE y del BCE y los hechos relevantes emitidos específicamente al respecto con la aprobación de la CNMV confirman el cumplimiento de todos los indicadores de solvencia hasta la resolución:

A pesar de que los datos son incontestables, un gran número de las demandas interpuestas para seguir el «camino fácil» para recuperar el dinero de los afectados afirman de manera absolutamente gratuita que la información facilitada por el Popular en la ampliación de capital de 2016 debió advertir de la supuesta insolvencia de la entidad y no lo hizo.

Es cierto, y de eso no cabe ninguna duda, que el Popular estaba expuesto a graves riesgos de diferente naturaleza desde hacía años, fundamentalmente debido a las crecientes exigencias de cobertura (provisiones) de su cartera de activos inmobiliarios y de las operaciones de crédito en situación de mora. Sin embargo, una cosa es eso (que nada tenía que ver con inexistentes incumplimientos de la normativa) y otra bien distinta, que es absolutamente inadmisible, inventarse que, ante esas dificultades, el banco estuviera obligado a informar de una inexistente situación de insolvencia. Ningún documento del Popular afirmó, ni siquiera con Emilio Saracho en la presidencia, que la entidad se encontrase en situación de falta de solvencia sencillamente porque eso sí que habría supuesto falsear la realidad.

Por otro lado, el hecho de que el BCE hubiera aprobado una ELA de 9.500 millones de euros es la muestra de que el Popular era solvente porque, en ningún caso, se le habría concedido ni un solo euro si, como afirman determinadas demandas o querellas, el banco estuviese en una situación de insolvencia con anterioridad a la crisis de liquidez. Es uno de los absurdos legales más grandes que se han visto y una muestra de que determinadas direcciones letradas pueden convertir la profesión de abogado en la de picapleitos.

Está ya absolutamente demostrado, tanto por la documentación como por las decisiones de diferentes Audiencias Provinciales, que lo sucedido con el Banco Popular no tuvo que ver con que sus estados financieros no reflejasen la imagen fiel de la entidad ni con ningún incumplimiento (ni estructural ni puntual) de sus requerimientos de solvencia puesto que los cumplió en todo momento, incluso el mismo día de su resolución. La situación del Banco era la que era en junio de 2017 por la estrategia de Saracho de debilitar a la entidad para poder venderla a bajo precio o llevarla a resolución, pero la información económico-financiera no ofrecía dudas sobre su adecuación a las normas. No resulta admisible, por tanto, que se pretenda concluir arbitraria e irrazonablemente que el banco era insolvente y que la información facilitada fuese falsa.

Decir, como hacen algunos, que Banco Popular era insolvente, además de flagrantemente contrario a la verdad, revela un absoluto desconocimiento de la normativa que regula la solvencia de las entidades de crédito y del riguroso y constante escrutinio al que somete ese indicador el régimen de supervisión del Banco de España y del BCE. El problema está en que la desesperación de los afectados los lleva a agarrarse a falsas esperanzas de recuperación rápida de su dinero que pueden tener como consecuencia que sea peor el remedio que la enfermedad y, llegado el momento procesal, esas familias se vean en la tesitura de ser condenadas a pagar costas y no recuperar su dinero.